Com vaig dir en el meu article previ sobre el brot, «aquesta infecció es caracteritza per una transmissió de persona a persona i un aparent període d’incubació de dues setmanes abans que es declari la malaltia, de manera que és probable que la infecció continuï propagant-se per tot el món». Tot i que cada any moren més persones per complicacions de grip, suïcidis o accidents de trànsit, el temible de la infecció és que la taxa de mortalitat és molt més alta que la de la grip, potser 30 vegades més alta.

Com vaig dir en el meu article previ sobre el brot, «aquesta infecció es caracteritza per una transmissió de persona a persona i un aparent període d’incubació de dues setmanes abans que es declari la malaltia, de manera que és probable que la infecció continuï propagant-se per tot el món». Tot i que cada any moren més persones per complicacions de grip, suïcidis o accidents de trànsit, el temible de la infecció és que la taxa de mortalitat és molt més alta que la de la grip, potser 30 vegades més alta.No és casualitat que la Xina, a la qual el brot va agafar per sorpresa, hagi pogut mobilitzar recursos massius i imposar condicions draconianes de quarantena a la població que podran controlar el virus. Les coses no semblen estar tan controlades en països com Corea o el Japó, o probablement els EUA, on la planificació dels recursos és menor i els governs volen que la gent segueixi treballant per al capital, sense evitar emmalaltir. I els règims pobres i corruptes com l’Iran sembla que han perdut el control del tot.

No, el que de veritat preocupa els estrategs del capital és si aquesta epidèmia podria ser el desencadenant d’una gran recessió o depressió, la primera des de la Gran Recessió del 2008-2009. Perquè l’epidèmia va colpejar just en un moment en què les principals economies capitalistes ja semblaven molt febles. L’economia capitalista mundial ja s’havia desaccelerat fins a una ‘velocitat de caiguda’ propera al 2.5% anual. Estats Units està creixent a només el 2% anual, Europa i Japó a només 1% i les principals economies emergents del Brasil, Mèxic, Turquia, Argentina, Sud-àfrica i Rússia estan bàsicament estancades. Les enormes economies de l’Índia i la Xina també s’han desaccelerat significativament en l’últim any. I ara la quarantena pel COVID-19 ha portat a l’economia xinesa a un abisme.

L’OCDE, que representa les 36 economies més avançades de la planeta, adverteix sobre la possibilitat que l’impacte de COVID-19 redueixi a la meitat el creixement econòmic mundial aquest any en relació amb el seu pronòstic anterior. L’OCDE va reduir el seu pronòstic de creixement central del 2.9 per cent a l’2.4 per cent, però adverteix que un «brot de coronavirus més llarg i intens» podria reduir el creixement a l’1.5 per cent en 2020. Fins i tot en el seu pronòstic central, l’OCDE va advertir que el creixement global podria reduir-se en el primer trimestre.

S’espera que el creixement xinès caigui per sota de el 5% aquest any, des d’un 6,1% de l’any passat, que ja era la taxa de creixement més feble de la segona major economia del món en gairebé 30 anys. L’efecte dels tancaments generalitzats de fàbriques i negocis només a la Xina reduiria 0,5 punts percentuals al creixement global, mentre va reduir el seu pronòstic principal a l’2,4% en el primer trimestre.

A més, Itàlia va patir la seva dissetena disminució mensual consecutiva d’activitat manufacturera al febrer. I el govern italià ha anunciat plans per injectar 3.600 milions d’euros en l’economia. L’índex de gerents de compres de IHS Markit per a la indústria manufacturera italiana va baixar 0.2 punts fins a 48.7 al febrer. Per sota de 50 indica que la majoria de les empreses enquestades declaren una disminució de l’activitat. I l’enquesta es va tancar el 21 de febrer, abans que el brot de coronavirus s’intensifiqués a Itàlia. Hi va haver una contracció similar de l’activitat fabril a França, on el PMI manufacturer va caure 1.3 punts fins a 49.8. No obstant això, l’activitat manufacturera va augmentar en tota l’eurozona al febrer, ja que la seva PMI va augmentar en 1.3 punts fins 49.2, però encara per sota de 50.

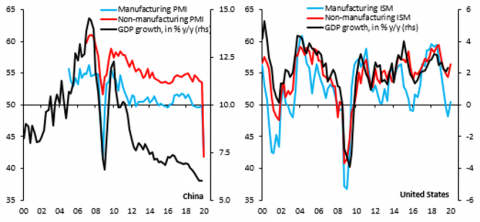

Estats Units, fins ara, ha evitat una recessió greu de la despesa dels consumidors, en part perquè l’epidèmia no s’ha estès àmpliament. Potser l’economia dels EUA pugui evitar una recessió pel COVID-19. Però els senyals segueixen sent preocupants. L’últim índex d’activitat del sector serveis al febrer mostra que el sector va patir una contracció per primera vegada en sis anys i l’indicador general (gràfic a continuació) també va entrar en territori negatiu.

Fora de l’àrea de l’OCDE, hi ha pitjors notícies sobre el creixement. El PMI manufacturer d’Absa a Sud-àfrica va caure a 44.3 al febrer de 2020 des 45.2 al mes anterior. És a dir, el setè mes consecutiu de contracció en l’activitat fabril i a l’ritme més ràpid des d’agost de 2009. I el sector capitalista de la Xina va consignar el seu nivell més baix d’activitat des que es recullen aquestes dades. El PMI manufacturer general de Caixin Xina va caure a 40,3 el febrer de 2020, el seu nivell més baix des que va començar l’enquesta a l’abril de 2004.

L’FMI també ha reduït el seu pronòstic de creixement econòmic, ja baix, per al 2020. “L’experiència suggereix que aproximadament un terç de les pèrdues econòmiques causades per la malaltia seran costos directes: per pèrdua de vides, tancament de llocs de treball i quarantenes. Els dos terços restants seran indirectes, el que reflectirà una reducció en la confiança al consumidor i el comportament empresarial i un enduriment dels mercats financers». Per tant, “en qualsevol escenari, el creixement global en 2020 caurà per sota el nivell de l’any passat. Com caurà, i durant quant de temps, és difícil de predir, i dependrà de l’epidèmia, però també de l’oportú i efectiu de les nostres accions».

Un analista econòmic important, Capital Economics, va reduir el seu pronòstic de creixement en 0.4 punts percentuals fins a 2.5 per cent per al 2020, el que l’FMI considera una recessió. I Jennifer McKeown, directora d’investigació econòmica de Capital Economics, va advertir que si el brot es converteix en una pandèmia global, l’efecte «podria ser tan negatiu com al 2009, quan el PIB mundial va caure un 0,5 per cent». I una recessió global en el primer semestre d’aquest any «de cop i volta sembla una possibilitat real», segons Erik Nielsen, economista en cap d’UniCredit.

En un estudi sobre una pandèmia mundial de grip, els professors de la Universitat d’Oxford van estimar que un tancament durant quatre setmanes dels col·legis, gairebé exactament el que el Japó ha fet, reduiria el 0.6% de la producció anual, ja que els pares haurien de deixar de treballar per cuidar els nens. En un article de 2006, Warwick McKibbin i Alexandra Sidorenko, de la Universitat Nacional d’Austràlia, van estimar que una pandèmia mundial de grip de moderada a severa, amb una taxa de mortalitat de fins a 1.2 per cent, reduiria fins a un 6 per cent del PIB de les economies avançades l’any de l’brot.

L’Institut de Finances Internacionals (IIF), la institució d’investigació finançada per bancs internacionals i institucions financeres, va anunciar que: «Estem reduint el creixement de la Xina aquest any de l’5,9% a l’3,7% i el dels Estats Units d’el 2,0% a l’1,3%. La resta del món és inestable. Alemanya lluita per reestructurar la indústria de l’automòbil, el Japó va patir una alça fiscal a 2019. EM ha estat feble per un temps. El creixement global podria caure a l’1.0% el 2020, el més feble des de 2009».

Quines són les reaccions polítiques de les autoritats oficials per evitar una depressió greu? La Reserva Federal dels EUA va intervenir per reduir la seva taxa d’interès de política en una reunió d’emergència. Canadà va fer el mateix i altres faran el mateix. L’FMI i el Banc Mundial han posat a disposició al voltant de 50 mil milions de dòlars a través dels seus facilitats de finançament d’emergència de ràpid desemborsament per a països de baixos ingressos i mercats emergents que podrien sol·licitar el seu suport. D’ells,10.000.000.000 estan disponibles a zero interès per als estats més pobres a través de la Línia de Crèdit Ràpid.

Això pot tenir algun efecte, però és més probable que les retallades en les taxes d’interès i el crèdit barat acabin sent utilitzats per impulsar el mercat de valors amb més ‘capital fictici’ i, de fet, els mercats de valors han tingut una recuperació limitada després de caure més del 10% des dels seus pics. El problema és que aquesta recessió no és causada per «una falta de demanda», com pretén la teoria keynesiana, sinó per un «xoc de la banda de l’oferta», és a dir, per la pèrdua de producció, inversió i comerç. Les solucions keynesianes / monetaristes no funcionaran, perquè les taxes d’interès ja estan a prop de zero i els consumidors no han deixat de gastar, per contra. Jon Cunliffe, sotsgovernador del Banc d’Anglaterra, va dir que com que el coronavirus ha estat «un xoc de subministrament pur, no hi ha gaire que hi poguem fer al respecte».

I com sosté l’economista marxista britànic Chris Dillow, l’epidèmia de coronavirus és realment un factor addicional que manté a les principals economies capitalistes disfuncionals i estancades. Creu que la causa principal de l’estancament és la disminució a llarg termini de la rendibilitat de l’capital. “La teoria bàsica (i el sentit comú) ens diu que hauria d’haver un vincle entre els rendiments dels actius financers i els dels actius reals, de manera que els baixos rendiments dels bons haurien de ser un senyal de baixos rendiments de capital físic. I ho és.»

Identifica ‘tres grans fets’: la desacceleració del creixement de la productivitat; la vulnerabilitat a la crisi; i els treballs de baixa qualitat. I com ell diu: “Per descomptat, totes aquestes tendències han estat discutides durant molt de temps pels marxistes: una taxa de guany decreixent; monopolis que condueixen a l’estancament; propensió a la crisi; i pitjors condicions de vida per a moltes persones. I hi ha moltes proves de tot això”. De fet, com qualsevol dels meus lectors habituals sabrà.

I després hi ha el deute. En aquesta dècada de taxes d’interès baixes rècord (fins i tot negatives), les empreses han demanat massa préstecs. Una cosa que he repetit en els meus articles ad nauseam. L’enorme deute, particularment en el sector corporatiu, és una recepta per a un col·lapse greu si la rendibilitat del capital es reduís dràsticament.

John Plender, al Financial Times, ha reprès el meu argument. Va assenyalar que, segons l’IIF, la relació entre el deute global i el producte intern brut va assolir un màxim històric de més del 322 per cent en el tercer trimestre del 2019, amb un deute total proper als $253bn. «La implicació, si el virus continua propagant-se, és que qualsevol fragilitat en el sistema financer té el potencial de desencadenar una nova crisi de deute».

El gran augment del deute corporatiu no financer dels Estats Units és particularment sorprenent. Això ha permès que les grans companyies tecnològiques globals comprin les seves pròpies accions i reparteixin enormes dividends als accionistes mentre acumulen efectiu a l’estranger per evitar impostos. Però també ha permès a les petites i mitjanes empreses als EUA, Europa i Japó, que no han tingut guanys dels que valgui la pena parlar durant anys i només sobreviuen en el que s’ha anomenat un «estat zombi»; és a dir, guanyant prou per pagar als seus treballadors, comprar entrades i pagar el seu deute (que augmenta), però sense que quedi res per a noves inversions i expansió.

Plender comenta que un informe recent de l’OCDE afirma que, a finals de desembre de 2019, el saldo global de bons corporatius no financers va assolir un màxim històric de $ 13.5bn, el doble en termes reals respecte desembre del 2008. «L’augment és més sorprenent en els Estats Units, on la Reserva Federal estima que el deute corporatiu ha augmentat de $ 3.3 bilions abans de la crisi financera a $ 6.5 bilions l’any passat. Atès que les empreses matriu de Google, Alphabet, Apple, Facebook i Microsoft només tenien un efectiu net a finals de l’any passat de $ 328 mil milions, la qual cosa suggereix que gran part del deute es concentra en sectors de la vella economia on moltes empreses generen menys efectiu que les Big Tech. El servei del deute és, per tant, més onerós”.

L’últim informe d’estabilitat financera global de l’FMI amplia aquest punt amb una simulació que mostra que una recessió tan severa com la del 2009 tindria com a resultat que les empreses amb un deute pendent de $ 19bn obtindrien guanys insuficients per pagar aquest deute.

Si les vendes s’esfondressin, les cadenes de subministrament s’interrompessin i la rendibilitat caigués encara més, aquestes companyies molt endeutades podrien col·lapsar. Això afectaria els mercats crediticis i als bancs i provocaria un col·lapse financer. Com he demostrat en diverses ocasions, la rendibilitat del capital en les principals economies ha tingut una tendència a la baixa (veure el gràfic anterior de les taules 9.1 de Penn World).

I la massa de guanys globals també va començar a contreure’s abans que COVID-19 irrompés en escena (el meu gràfic a continuació de les dades de guanys corporativus de les sis principals economies, quart trimestre de 2019 estimat només parcialment). Fins i tot si el virus no desencadena una depressió, les condicions per a una recuperació significativa simplement no es donen.

Eventualment, aquest virus s’atenuarà (tot i que podria romandre en els cossos humans mutant sense fi amb un augment anual dels casos a l’hivern). El problema és que si el xoc d’oferta ‘és tan gran -tot i que les economies comencin a recuperar-se a mesura que la gent torni a la feina, els viatges i el comerç es reanuden-, el dany tan profund i el temps que es triga a recuperar-se tan llarg, que no es tracti d’un cicle econòmic ràpid d’un trimestre, en forma de V, sinó d’una caiguda profunda en forma d’U de sis a 12 mesos.

Catalunya Plural, 2024

Catalunya Plural, 2024