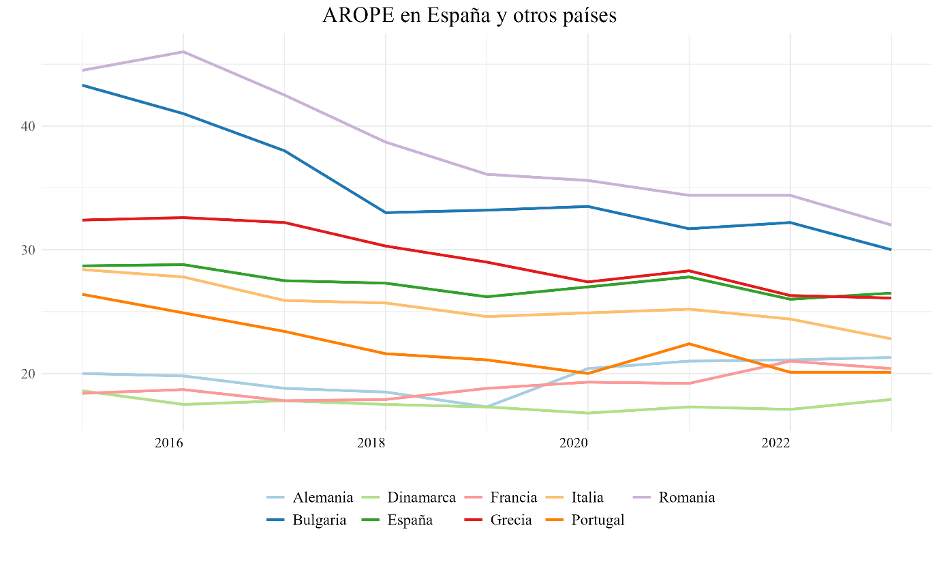

La tasa AROPE en España ha repuntado del 26% al 26.5%, mientras que en el conjunto de la UE la tendencia continua a la baja desde el pico alcanzado en 2021. Aunque este indicador tenga muchos límites, la tendencia es preocupante y merece analizar sus causas y posibles soluciones. Los datos muestran que este repunte ha sido conducido por la situación de los jóvenes y de los hogares con hijos, reflejando deficiencias significativas en nuestro estado de bienestar y en la regulación de mercado.

En general, la pobreza se redujo entre 2014 y 2019 gracias a la disminución gradual del desempleo, que había alcanzado su punto más alto durante la crisis económica. Sin embargo, esta tendencia se vio interrumpida primero por la pandemia de la COVID-19 y luego por la inflación, causada no por el aumento en los salarios, como decían algunos, sino por los precios de la energía, como finalmente ha reconocido el FMI. Sin embargo, este documento, así como el último informe de la red europea contra la pobreza (EAPN), también señala que las políticas sociales desplegadas por el gobierno de coalición mitigaron en buena parte el potencial aumento de la pobreza, el cual habría sido mucho mayor en su ausencia. Sin embargo, continúan existiendo déficits graves de regulación y protección social que imposibilitan una protección social más fuerte e inclusiva.

En general, la pobreza se redujo entre 2014 y 2019 gracias a la disminución gradual del desempleo, que había alcanzado su punto más alto durante la crisis económica. Sin embargo, esta tendencia se vio interrumpida primero por la pandemia de la COVID-19 y luego por la inflación, causada no por el aumento en los salarios, como decían algunos, sino por los precios de la energía, como finalmente ha reconocido el FMI. Sin embargo, este documento, así como el último informe de la red europea contra la pobreza (EAPN), también señala que las políticas sociales desplegadas por el gobierno de coalición mitigaron en buena parte el potencial aumento de la pobreza, el cual habría sido mucho mayor en su ausencia. Sin embargo, continúan existiendo déficits graves de regulación y protección social que imposibilitan una protección social más fuerte e inclusiva.

La pobreza entre los jóvenes

En España, la incidencia de la pobreza es notablemente más alta entre los jóvenes que entre los mayores. Mientras que la tasa de pobreza entre los menores de 16 y los jóvenes de 16 a 24 años supera en más de 10 puntos el promedio de la UE, los mayores de 65 años experimentan niveles de pobreza comparativamente similares a la media.

La situación económica de ambas generaciones es radicalmente distinta. Mientras que los jóvenes sufren desempleo y bajos salarios, los mayores disfrutan de pensiones indexadas al IPC, que mantienen su poder adquisitivo incluso en situaciones de inflación. Pero el problema de la desigualdad generacional no debería llevarnos a recortar las pensiones, las cuales han sido efectivas mitigando la pobreza en la vejez. En todo caso, si abrimos la discusión sobre el creciente gasto en pensiones, esta se debería enfocar en la desigualdad entre pensiones máximas y mínimas, así como en la brecha de género en pensiones, en lugar de considerarlas como una prestación uniforme.

El problema reside entre los jóvenes, los cuales se enfrentan un mercado laboral caracterizado por el desempleo y la precariedad y ante una verdadera crisis de acceso a la vivienda. El gráfico muestra cómo la pobreza de aquellos entre 16 y 29 se ha venido reduciendo desde la crisis gracias al descenso en el paro juvenil, que llegó a ser del 50%. La reciente reforma laboral y el aumento del salario mínimo han contribuido a reducir la contratación temporal y aumentar los salarios más bajos, lo que ha mejorado en particular la situación de los jóvenes, como afirman OCDE y FMI.

El gráfico parece apuntar en esta dirección para aquellos entre 25 y 29 años, pese a que repunta para edades más jóvenes, algo que nos lleva a hablar de un problema de pobreza familiar. Sin embargo, a pesar de haber logrado reducir históricamente las tasas de desempleo juvenil, España continúa a la cabeza de la UE en este indicador, subrayando la persistencia de este problema estructural.

Para mejorar la situación de los jóvenes, es urgente atajar la crisis actual de vivienda. Muchas personas mayores han invertido en el pasado en segundas viviendas, con las cuales obtienen ingresos adicionales alquilándolas a la generación más joven. El aumento de los precios de alquiler agrava las ya amplias desigualdades generacionales en ingresos, aunque lo hace también entre clases. El problema es tal que el alquiler está muy asociado a situaciones de carencia material. Por ejemplo, el último informe del Banco de España muestra que casi la mitad de las personas que alquilan vivienda están en riesgo de pobreza.

En este sentido, la ley de vivienda aprobada por el gobierno es completamente insuficiente por dos motivos. Primero, al delegar la regulación del alquiler a las comunidades autónomas, resultando inoperante al estar automáticamente bloqueada en la gran mayoría del territorio. Segundo, al no abordar los alquileres turísticos, desplazando la oferta a alquileres cortos vacacionales que empeora la escasez de viviendas, daña el tejido social y acelera la gentrificación.

Las familias, las más afectadas

El otro perfil fundamental de la pobreza son las familias con hijos y, especialmente las madres solteras. El gráfico anterior ya mostraba que la mayor tasa de pobreza se encuentra entre los menores de edad. Es común que este indicador sea mayor para los hogares con hijos, ya que se calcula dividiendo los ingresos entre el número de convivientes en el hogar. Esto impacta con doble fuerza a las madres solteras, más de la mitad de las cuales viven en riesgo de pobreza ante la dificultad de sostener un hogar con un solo salario. Sin embargo, este es un problema especialmente para nuestro estado de bienestar. Si vemos la pobreza por estructura del hogar, el gráfico muestra cómo el repunte de este año ha sido derivado por los hogares con hijos, no sin ellos, los cuales también han sufrido el impacto de la inflación en mucha mayor medida.

Como han estado demandando la Plataforma de infancia y otras entidades, existen diversas soluciones para solucionar que España sea el estado de la UE con mayores tasas de pobreza infantil. Debido a los altos costos asociados con la crianza de hijos y al consenso general de que estos gastos deben ser compartidos por la sociedad, la mayoría de los países europeos proporcionan apoyo financiero a las familias con hijos. En contraste, como indicábamos aquí, España es el país de la OECD que menos recursos financieros dedica a las familias.

Actualmente, la única subvención para familias es el complemento familiar del Ingreso Mínimo Vital. Sin embargo, muchas familias pobres enfrentan dificultades para acceder, sobre todo debido a problemas administrativos. Por ello, implementar una transferencia universal por hijo podría aliviar significativamente la pobreza infantil y familiar. El principal beneficio práctico de la universalidad radica en eliminar las barreras de acceso, ya que las familias recibirían la ayuda de manera automática. La posterior fiscalización progresiva en la declaración de la renta podría utilizarse fácilmente para corregir el potencial efecto regresivo de la ayuda.

En conclusión, España se ha alzado como el tercer país con mayor pobreza de la UE debido al aumento entre jóvenes y familias con hijos. Por ello, regular el acceso a la vivienda para jóvenes y establecer una transferencia universal por hijo son políticas urgentes para asegurar que todos los ciudadanos tengan acceso a unas condiciones de vida dignas. Además, el estancamiento de las condiciones de vida contribuye a la creciente desafección de la población con las instituciones y con la izquierda, haciendo crecer las filas de los votantes de ultraderecha. Un estado de bienestar fuerte y efectivo es el mayor ariete contra el avance de las propuestas basadas en soluciones excluyentes e irreales.