Podría haber titulado este artículo ‘’La que se avecina’’ o ‘’El día de la marmota’’, que tanto da ya a estas alturas del juego de trileros. El resultado siempre es el mismo, unos pocos sumando fortunas y la mayoría a sufrir. Mayor pobreza, mayor control de las elites del poder, cualquier excusa es buena.

Recordemos que es el euribor. Básicamente es el tipo de interés que utilizan los bancos para marcar el precio de la cuota a pagar en el caso de hipotecarse. Es el principal indicador de referencia que se usa para establecer las condiciones de una hipoteca a tipo variable. Si el euríbor sube, las hipotecas a tipo variable encarecen sus cuotas y viceversa. No es una cuestión baladí, es de una trascendencia vital.

El euríbor, que nació en 1999, dispone de varios plazos definidos, siendo el revisable cada 12 meses, el que más se suele emplear en España para las hipotecas a tipo variable.

Podríamos hablar de las cláusulas abusivas que se inventaron los bancos para sortear las bajadas del euríbor, pero mejor lo explico otro día para no extenderme demasiado. Tema demasiado importante para caer en el olvido y que todavía afecta a todas esas familias con hipotecas previas al 2019.

El euríbor llegó a picos históricos en julio de 2008. Si como yo tenías hipoteca en esa época seguro recordarás lo que eso significó para las economías familiares. Afortunadas aquellas personas que pudieron sortear ese momento. Lamentablemente a esa tremenda subida del euríbor le siguió la era dorada de las ejecuciones hipotecarias. Todo un drama social que rozó durante años las 94.000 ejecuciones hipotecarias anuales. Si cierto es que no nos habían puesto la pistola en la cabeza para comprar, también lo es que no dudaron en ponernos el fusil en el pecho para dejarnos sin casa a quienes no fuimos capaces de afrontar la situación. Sin techo pero con una deuda impagable a cuestas, era tan idílico que aún no se han puesto auténticas medidas para evitarlo.

Eso sí, el Banco Central Europeo, presidido por el mismo Luís de Guindos que rescató a la banca en 2012, parió la Sareb y puso la alfombra roja a los fondos buitre, ahora sube el euríbor y encarece las hipotecas. Todo un déjà-vu que no vaticina nada bueno para cuatro millones de familias españolas hipotecadas y las que se puedan hipotecar a partir de ahora.

!function(e,i,n,s){var t=”InfogramEmbeds”,d=e.getElementsByTagName(“script”)[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement(“script”);o.async=1,o.id=n,o.src=”https://e.infogram.com/js/dist/embed-loader-min.js”,d.parentNode.insertBefore(o,d)}}(document,0,”infogram-async”);

Los tipos de interés europeos al 0% se han acabado. En menos de dos meses, el Banco Central Europeo ha anunciado dos subidas de tipos de interés. La primera, el 21 de julio de 2022, fue de 50 puntos básicos, el doble de lo que estaba previsto. Y el 8 de septiembre los tipos han vuelto a subir, esta vez en 75 puntos básicos. Hacía más de diez años que el BCE no acometía ninguna subida de los tipos de interés y en 2022 ya lo ha hecho dos veces. Y todo apunta a que habrá una tercera e incluso una cuarta vez antes de que termine el año. De momento el euríbor ya supera el 2%.

La versión oficial, para justificar la subida de los tipos de interés, es que el BCE busca frenar la inflación, es decir, que los precios no suban a un ritmo tan acelerado como lo hacen hasta ahora y que dejen de destruir las economías familiares. En agosto el IPC cerró en el 9,1% en la zona euro, pero en España lo hizo por encima: en el 10,4%. Paradójico que el primer efecto de esta decisión sean subidas abusivas en la cuota de las hipotecas.

¿Cómo afecta esto al bolsillo de las familias hipotecadas?

Los hipotecados van a ser los principales afectados por la subida de los tipos de interés, ya que van a tener que apretarse mucho el cinturón para pagar sus hipotecas si tienen un interés variable.

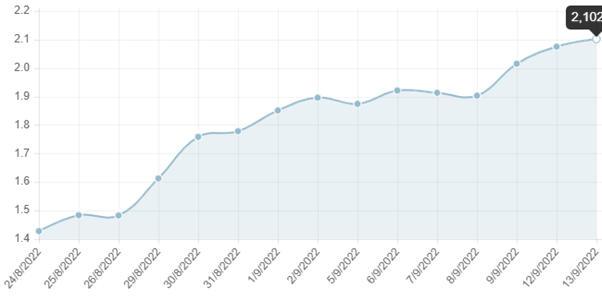

Muchos hipotecados ya empezaron a notar los efectos de la subida de tipos antes, incluso, de que el BCE incrementará las tasas oficiales en julio (el euríbor lleva meses subiendo y en el momento de escribir estas líneas ya se encuentra a un 2,102%). Algunos analistas prevén que antes de finales de año, estaremos al 3%.

Con el euríbor en el 3%, las personas hipotecadas deberían dedicar de media cerca del 40% de su presupuesto familiar a pagar la cuota (en 2019 estaba en el 30%). En el caso de las familias con bajos ingresos ese porcentaje superaría el 50%

¿Y quiénes van a ser los grandes beneficiados? Los ahorradores, en el caso que aún quede alguien de la clase trabajadora capaz de ahorrar, y los bancos que ya se frotan las manos.

A corto plazo, si las familias tienen que dedicar más dinero a pagar su hipoteca, van a tener menos dinero disponible para gastar en su día a día. O lo que es lo mismo, mayor empobrecimiento y vulnerabilidad. A medio plazo, las perspectivas no son mejores y a largo plazo, la historia reciente ya nos ha enseñado el gran coste que va a generar esto para la ciudadanía: sufrimiento, empobrecimiento y pérdida de vivienda.

Pongamos un ejemplo práctico

Imaginemos una hipoteca variable contratada hace dos años cuando los tipos de interés y el euríbor eran negativos. Imaginemos una deuda de 180.000 euros, a pagar en 30 años, la cuota mensual de la hipoteca serían 586€. Si la fecha de actualizar su hipoteca hubiera sido el 9 de septiembre, su cuota mensual hubiera aumentado hasta los 816 €. Si el euríbor llegara a alcanzar el 3% debería pagar 921 € al mes. Hablamos de un crecimiento del 57% en su cuota.

Ahora imaginemos, que no haya el tope del 3% y se llegue a alcanzar los picos históricos de 2012 a más de un 5%…

En un reciente artículo para el Salto, el economista Carlos Sánchez Mato decía: ‘’¿Que te había subido el gasto en bienes de primera necesidad un 16% con respecto a 2021 según datos del INE de junio? Pues ellos te suben la hipoteca media un 37% para arreglarlo […] ¿Lo van a solucionar con estas medidas? No, no se soluciona así. Me refiero a que no es de utilidad para las familias y las empresas que lo van a pasar jodidamente mal. Pero “con un poco de suerte”, la bestial subida de tipos de interés reducirá el consumo de la gente (no de los bienes básicos, se siente…) y entraremos en recesión. En unos añitos de crisis profunda, lo mismo bajan los precios. Básicamente el BCE ha decidido ahorrarle sufrimientos al enfermo de gripe y ha procedido a darle una paliza y romperle un montón de huesos. Hay que ver lo que hay que hacer para no meterse con los verdaderos dueños del cotarro, que son los oligopolios.’’

Miguel Cordoba, otro especialista, no vaticina un futuro muy esperanzador. Estima que los efectos se notarán probablemente en la primavera de 2023. “Europa habrá entrado en recesión, mientras que Estados Unidos estará ya saliendo de ella y habrá empezado a bajar los tipos de interés (después de subirlos notoriamente en lo que queda de año). Una vez solucionado la guerra de Ucrania, los principales países europeos habrán estabilizado sus cuentas públicas y comenzarán a salir de la recesión. Otros, como España, se habrán hundido y tendrán un enorme déficit público y un océano de deuda pública, cuyo servicio de intereses no podrán soportar los Presupuestos Generales del Estado, llevándonos en 2023 a un cambio de gobierno y en 2024 a una intervención de la Troika”, sentencia.

Me vienen a la cabeza dos cosas: una pregunta y un recuerdo doloroso.

La pregunta. ¿Por qué es de malvados comunistas pretender regular los alquileres o intervenir las energéticas para que paguemos menos? No se puede intervenir el mercado decían, pero si se pueden subir las hipotecas. Lo primero son palabras e intenciones, lo segundo son hechos.

El recuerdo, parece que fue ayer cuando debido a la crisis tuve que cerrar mi empresa en 2008, con una reducción de ingresos considerable en casa, la que coincidió con el máximo histórico alcanzado hasta la fecha por el euríbor. Con la economía familiar por los suelos y un aumento de la cuota mensual que superó el 60%, tras lo leído creo que os podéis imaginar el final.

Para acabar, un consejo. El mejor salvavidas que tuve fue la PAH. Por experiencia, acércate a las asambleas del movimiento por la vivienda y hazlo antes de llegar a un punto en que no haya vuelta atrás. Infórmate, empoderate y no lo pases en soledad.

1 comentari

¿Quién provoca que haya un euribor tan alto? Los políticos (actuales dominantes) junto a las élites bancarias (BCE incluido). Los políticos provocan con “el juego” de “exigir” a los bancos que “pagen un impuesto por el exceso de ganancias”..pues para pagar ese “impuesto”..que por cierto “NO LO PAGARÁN aun cuando nos hagan creer que SÍ. Ambos..(polits & bankis) están haciendo su “largo agosto” maquinando para que el interés crezca como levadura. Como buenos masokas ..den sus votos para que sigan los mismos.