El acuerdo de presupuestos para 2023 entre los socios de gobierno, Unidas Podemos y PSOE, aumenta la partida de muchas ayudas sociales y subsidios. Sin embargo, una de estas medidas ha generado mucho debate: la revalorización de las pensiones a la inflación (en torno a un 8.5%). Esta medida, acorde con la última reforma de la ley aprobada el año pasado, ha resucitado el eterno debate sobre la sostenibilidad del sistema de pensiones.

Los intelectuales liberales suelen llamar a recortar las pensiones públicas y promocionar sistemas privados que suelen generan desigualdad y pobreza en la vejez. Esto no es nuevo. Sin embargo, algunas voces han empujado una narrativa de conflicto intergeneracional que puede llevar a la misma agenda de recortes. Teóricamente, el gasto en pensiones estaría comiéndose el presupuesto que debería ir hacia una juventud que sufre desempleo y pobreza.

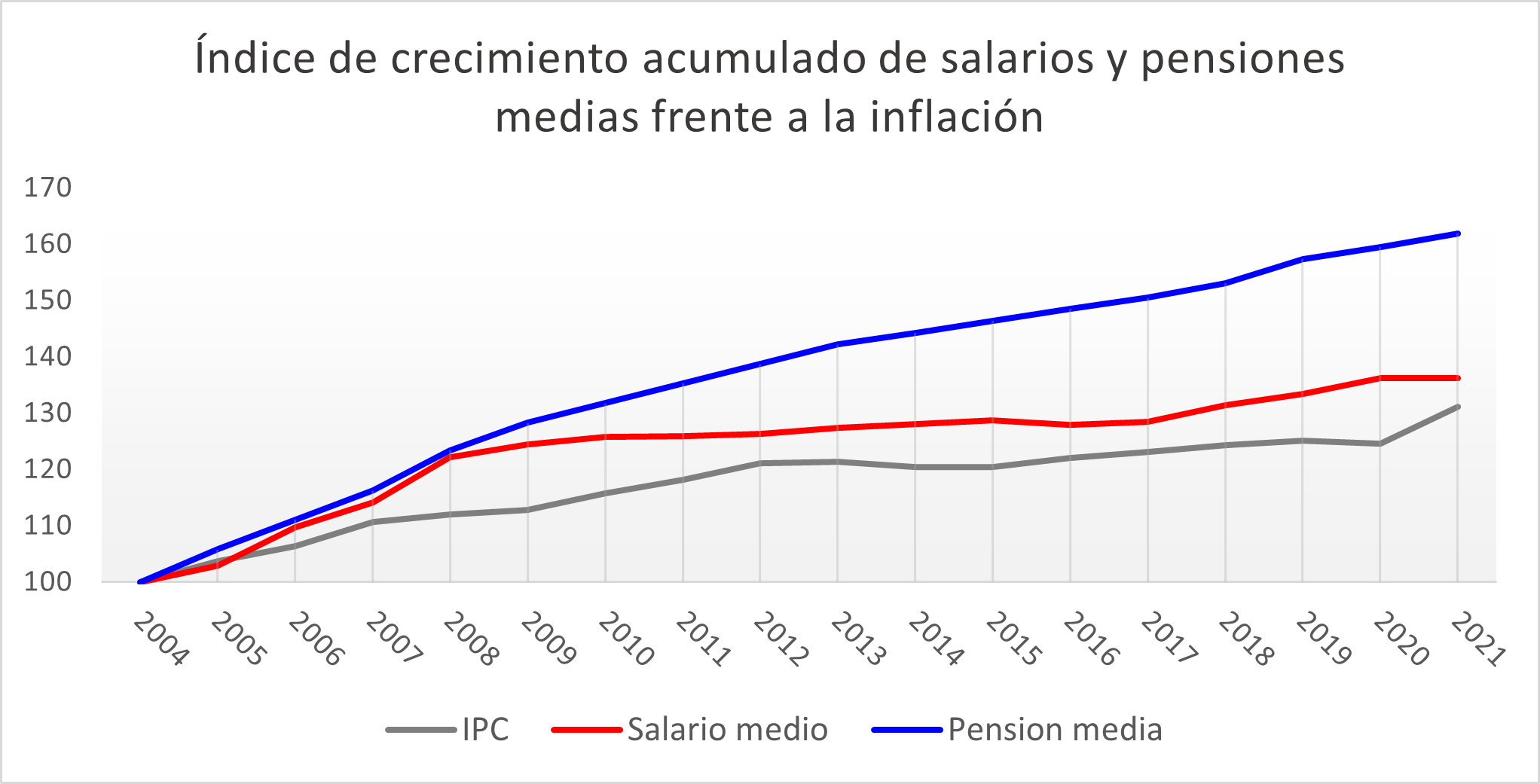

Es necesario desmontar esta narrativa y proponer una alternativa. Es cierto que los pensionistas han mantenido su poder adquisitivo durante las últimas décadas, mientras los jóvenes y adultos reciben salarios decadentes, desempleo y elevadas tasas de pobreza. El gráfico muestra cómo los salarios medios se han estancado durante casi una década frente a las pensiones. Sin embargo, no por recortar las pensiones vamos a mejorar la situación del resto de los grupos de edad. Al contrario: la receta para hacer el sistema de pensiones sostenibles pasa por aumentar el empleo, mejorar los salarios y reformar el sistema fiscal. No se trata de quitar a los viejos para darle a los jóvenes. Se trata de garantizar buenas condiciones de vida a la población a lo largo de su vida y de aumentar la colaboración de quien más tiene.

Para entender la sostenibilidad del sistema de pensiones se debe mirar tanto a la estructura de financiación como a la partida de gasto. En cuanto al gasto, este depende del número de pensionistas y de la cuantía de las pensiones. Ante la creciente presión demográfica, muchos llaman a aumentar la edad de jubilación y a acabar con la jubilación anticipada. En este caso, hay que tener en cuenta que muchas jubilaciones anticipadas son involuntarias: jubilaciones forzadas, despidos encubiertos, y situaciones a las que se derivan a desempleados mayores de larga duración. Por lo tanto, para aumentar la edad de jubilación real también son necesarias políticas de empleo para las personas de más de 55 años.

Por otra parte, la cuantía de las pensiones ha ido creciendo a un ritmo en general por encima de la inflación. Esto tampoco convierte a los pensionistas en ricos. El 60% de las pensiones son menores a los 1000€, e incluso un 25% de las mujeres y un 10% de los hombres cobran pensiones por debajo de los 500€ (datos de la Seguridad Social). Estas suelen ser pensiones asistenciales o de viudedad, a las que quedan limitadas muchas mujeres por no tener historial laboral suficiente debido a las cargas de cuidados de niños y mayores.

Además, nuestro estado no gasta más de lo normal en pensiones. El gasto de la Seguridad Social ha estado en torno a 4 puntos del PIB por debajo de la media de la UE durante los últimos 10 años. Es importante recalcar que los países europeos que más gastan en pensiones también son los que más gastan en políticas para la juventud y el empleo (no solo los escandinavos, sino también Francia y Alemania). Esto indica que no existe un intercambio de un tipo de gasto por el otro, sino todo lo contrario.

Esta suma positiva se explica mirando la financiación de las pensiones. Estas se pagan principalmente con las cotizaciones de los trabajadores, aunque también con transferencias del estado (es decir, con impuestos) y con deuda pública. Esto quiere decir que el número de personas trabajando, su salario y su cotización son cruciales para poder pagar las pensiones. En primer lugar, España tiene un problema estructural de empleo y de salarios. Pese a que los datos son algo más bajos para Catalunya, a nivel estatal doblamos a día de hoy la media Europea en empleo masculino (11% frente al 6%), femenino (15% frente al 7%) y juvenil (30% frente al 15%). Y estos son datos históricamente bajos, puesto que con cada crisis el paro el dispara.

La estrategia de desregulación del mercado de trabajo y erosión de la negociación colectiva seguida en las últimas décadas ha perseguido teóricamente el objetivo de crear empleo. Nos cuentan algunos economistas que para que los empresarios puedan contratar más personas, les deben pagar menos o tener facilidades al despido. Sin embargo, la evidencia empírica demuestra que el resultado de esta estrategia ha sido una caída de la demanda interna, el empeoramiento de la calidad del empleo, y unos salarios que actualmente caen en picado frente a la inflación.

Ante este fracaso proponemos política industrial, subidas de salarios e impuestos a los ricos. Como comenta Espai08 en el informe de política industrial, la intervención en el mercado para fomentar el crecimiento de sectores estratégicos es esencial para crear empleos de calidad y de alto valor añadido. Por otra parte, es urgente interrumpir la mayor caída salarial de la última década causada por el deterioro de la negociación colectiva. Continuar con la estrategia de subir el salario mínimo es positivo, pero insuficiente. En este estudio, Adrián Todolí revisa otras estrategias para recuperar el poder adquisitivo de los salarios, como la participación en beneficios o las normas dispositivas a nivel sectorial.

Por último, la sostenibilidad del sistema también depende del sistema tributario. La recaudación del estado es más baja que la media Europea. Esto se debe en parte a que quien más tiene paga menos, y esto incluye también a los jubilados. Como muestran estos informes, España es el país rico con mayor desigualdad de toda la UE, y esta desigualdad está creciendo a ritmo acelerado. Por lo tanto, es interesante valorar reformas impositivas dentro y fuera del sistema de cotización. En primer lugar, los topes a la cotización son muy bajos a nivel comparado. Actualmente, el salario ingresado por encima de 4.139,4€ al mes no está sujeto a cotización, lo cual pone límites a la redistribución salarial.

En segundo lugar, como comenta la economista Olga Cantó, este es el momento para aumentar la recaudación, particularmente de impuestos redistributivos como el de patrimonio, sucesiones o donaciones. Ante el dumping fiscal practicado por las autonomías como Madrid o Andalucía, es necesario imponer impuestos a nivel estatal para poder financiar tanto las políticas para la juventud y el empleo como las pensiones. No olvidemos que estas últimas también incluyen prestaciones no contributivas. El caso del patrimonio y de la vivienda es crucial para lograr una justicia intergeneracional, ya que muchos pensionistas tienen propiedades alquiladas mientras que los jóvenes sufren graves problemas de acceso.

En conclusión, redistribuir el gasto público de viejos a jóvenes conllevaría dinamitar la única pieza del estado de bienestar que ha sobrevivido a décadas de recortes. Además, las pensiones cumplen un importante papel redistributivo que desaparecería si, ante unas pensiones deficientes, los trabajadores comienzan a moverse a planes privados. Existe una vía alternativa. Mejorar el empleo de jóvenes y adultos, y redistribuir de quien más tiene a quien menos, es la estrategia para mejorar las condiciones de todos a lo largo de la vida.