La campaña de la recaudación de la renta ya ha acabado y uno de los resultados más interesantes que nos puede proporcionar la economía conductual es la percepción que tiene la población sobre los impuestos que se pagan.

Existe un concepto denominado presión fiscal que hace referencia a los ingresos por parte de la hacienda pública de un país y su producto interior bruto, es decir, qué relación existe entre aquello que recaudan las instituciones y un indicador que aproxima el crecimiento económico de un país. Como cualquier concepto económico, especialmente al tratarse de una cifra, este puede ser interpretado y percibido de distintas maneras. En España la presión fiscal, según este informe de la OCDE, fue en el 2022 de un 37,5%.

El anterior dato permite ilustrar parte de la realidad fiscal española, pero para realizar un análisis conductual es importante integrar percepciones y valoraciones subjetivas sobre el sistema impositivo, es decir, una vez analizada la realidad del pago, pasemos a analizar la percepción que tienen los ciudadanos de lo que pagan al fisco.

El CEO, el Centro de Estudios de Opinión de Catalunya, realiza anualmente investigaciones sobre percepciones y análisis subjetivas de distintas cuestiones sociales. El año 2023 contaba con un conjunto de preguntas sobre cómo veía la población catalana los impuestos, concretamente con una muestra de 2083 individuos. La pregunta 15 del cuestionario hacía referencia a una valoración general del sistema impositivo; los resultados indicaban que el 29,9% de la muestra estaría dispuesta a pagar más impuestos, en comparación con el 14,1% que querría bajarlos. En cambio, la pregunta 17 hacía referencia a la relación entre impuestos y servicios públicos. Para esta pregunta el 14,7% de la muestra consideraba que los servicios que recibía eran superiores a lo que paga en impuestos, el 26,9% que eran equivalentes y finalmente el 55,2% de la muestra que eran inferiores.

A nivel estatal, en el conjunto de España, el CIS, Centro de Investigaciones Sociológicas, realiza anualmente una encuesta sobre percepción, esfuerzo fiscal y opinión política. La muestra del año 2022 recoge 2.543 entrevistas e incluye alrededor de 50 preguntas. La pregunta 12 es la siguiente: ¿Diría Ud. que lo que los/as españoles/as pagamos en impuestos es mucho, regular o poco? En el año que estamos analizando, el 41% de la muestra respondió con “mucho” y solo el 9,6% pensaban que pagamos pocos impuestos. La pregunta 13 compara la realidad española con la de otros países europeos, concretamente dice así: ¿Diría Ud. que lo que los/as españoles/as pagamos en impuestos es mucho, regular o poco? El 34,3% cree que pagamos mucho en impuestos y el 35,9% poco. Finalmente, la pregunta 15 hace referencia al concepto de justicia detrás de los impuestos: Y, ¿cree Ud. que, en general, los impuestos se cobran con justicia, esto es, que pagan más quienes más tienen, o no lo cree así? Para esta pregunta, un 79,9% da una respuesta negativa.

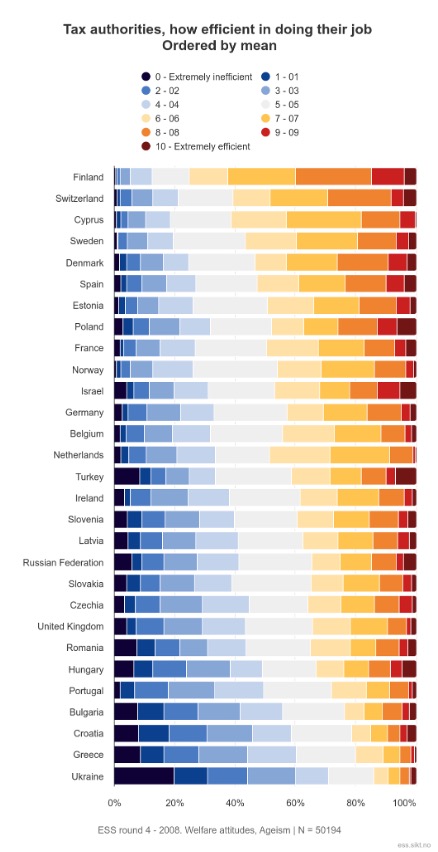

Si nos trasladamos al contexto europeo, podemos hacer uso de la European Social Survey, una encuesta que se realiza cada dos años y cuenta con una muestra muy amplia; en algunas ediciones dispone de preguntas sobre la concepción y percepción de los impuestos. Por ejemplo, en el año 2008 preguntaron a los individuos si creían que las autoridades fiscales eran eficientes realizando su trabajo, en el gráfico 1 observamos las respuestas para toda la muestra. Concretamente, en el caso español, el 26,8% de la muestra les otorgaba un 4 o menos a las instituciones en una escala del 0 al 10.

La encuesta del año 2010 preguntaba a los individuos si preferían un incremento en los impuestos y, en consecuencia, en el gasto en servicios sociales, o a la inversa. En el caso español, alrededor del 74% de la muestra encuestada respondía con un 5 o más en una escala sobre del 0 al 10 a esa pregunta, siendo 10 “aumentar los impuestos y el gasto social mucho” y el 0 todo lo contrario.

A partir de los datos anteriormente presentados tenemos tres imágenes distintas, una catalana, una española y una europea. Con estos resultados estadísticos podemos contextualizar algunos de los conceptos más relevantes del estudio de la percepción impositiva dentro de la economía para así entender cómo se entrelazan los impuestos, su percepción y la economía conductual.

La literatura académica señala que los individuos tienden a pagar más impuestos, estar más a favor de ellos, o al menos a cometer menos fraude fiscal, si los impuestos a pagar se conciben como justos, cuando queda claro su uso o destinación y cuando el resto de agentes los pagan. Estas tres ideas se ven materializadas, de manera negativa, con los siguientes resultados; en Cataluña gran parte de la muestra cree que recibe menos de lo que da en impuestos, en España más del 70% de la muestra cree que el sistema no es justo y en la muestra europea, en el caso español, más de un 20% suspende a las autoridades fiscales si se habla de eficiencia.

Precisamente por las problemáticas, mencionadas anteriormente, el CIS, el CEO o la ESS incluyen preguntas sobre la valoración del sistema impositivo acompañadas de una pregunta posterior sobre el uso que se hace de estos impuestos. Un dato que enriquecería este estudio sería disponer de los datos desagregados por preguntas para calcular la correlación entre la percepción del pago de impuestos (alta, baja y media) y la del uso de los servicios públicos y su valoración.

Si el resultado europeo que hace referencia a la posibilidad de pagar más impuestos fuese acompañado de una pregunta sobre dónde debería ir ese gasto, nos permitiría entender de manera más rigurosa dónde debe ir destinado el gasto público, pero especialmente el gasto deseado. Tal y como he mencionado antes, para que un impuesto sea más “deseable de ser pagado” su gestión y su localización debe ser percibida como justa y eficiente por quien lo paga; así pues, para desarrollar una política fiscal expansiva que no generase quejas ni malestar y que fuera financiada por nuevas tasas pagadas por la ciudadanía, sería necesario saber dónde están dispuestas las ciudadanas a asignar más recursos públicos de su bolsillo.

Enmarcar dentro de la realidad del ejercicio fiscal la percepción de la población sobre los impuestos es importante por dos motivos. Primeramente, para entender si existe o no una brecha entre lo que los contribuyentes pagan y lo que creen que están pagando, precisamente para comprender si ciertos discursos sobre la inutilidad de los impuestos o su exagerada carga y poca eficacia tienen un fundamento de percepción sociológica generalizable a toda la población. El segundo punto nace del primero, si entendemos las creencias alrededor de los impuestos entre un sector de la población o en un territorio, estaremos más cerca de comprender cuáles son incentivos detrás del pago de éstos. Sabemos que la aceptación hacia los impuestos y su pago, y en consecuencia la reducción del malestar impositivo y del potencial fraude fiscal, puede mitigarse con comprensión sobre aquello que pagamos. Este tipo de medidas, acompañadas de otras campañas y políticas públicas, pueden actuar como nudges, o traduciéndolo del inglés de manera literal “pequeños empujones”, para que la percepción del esfuerzo fiscal y su ejecución estén alineadas. En conclusión, no solo es importante saber cuánto se paga en impuestos, sino también poder identificar qué cree la población que paga y qué piensa sobre la distribución de esos impuestos, estas tres ideas son claves a la hora de poder realizar una política fiscal útil, justa y eficiente.