“Es justo que el que tiene mucho pague mucho en impuestos,

y el que tiene poco, pague poco”.

Aristóteles

Un mundo desigualitario

En el año 2019, el historiador Rutger Bregman expresaba su asombro en el foro de Davos. Para el historiador, resultaba inaudito debatir sobre salvar el plantea y construir un mundo más igualitario sin abordar la cuestión de fondo para hacerlo posible: impuestos. Sus palabras fueron un bálsamo en un mundo político en el que incluso algunas fuerzas autodenominadas como laboristas o socialistas son renuentes a defender la fiscalidad como una herramienta de distribución de la riqueza e inversión ecosocial. Valga decir que el economista Piketty protagonizó una situación similar cuando le preguntaron si existía un solo país que pudiera operar con un impuesto marginal del 70% sobre el tramo mayor de ganancias. Esto es, el impuesto que se aplica a las ganancias a partir del tramo más alto; que en España se sitúa en los 300.000€ anuales, cifra a partir de la cual se aplicaría un tipo del 47% en el IRPF. Es decir, que a partir de esta cantidad (y no antes), cada euro de más se repartiría de la siguiente forma: 47 céntimos para el Estado y 53 céntimos para el rico.

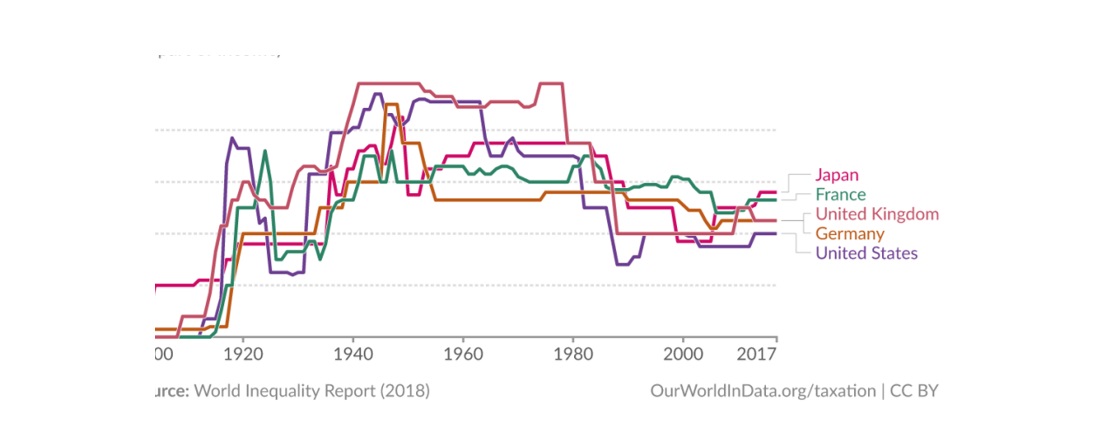

Podríamos caer en la tentación de pensar que históricamente no habría tipos más altos que éstos, pero como Piketty respondió, sí existen casos que incluso superan estos tipos fiscales. De hecho, uno de estos casos es bien significativo: Estados Unidos. Durante la década de los 40, el impuesto marginal alcanzó nada menos que el 90% de tipo impositivo. Más aún, en la obra Capital e ideología, Piketty muestra que durante el período 1932 y 1980, se mantuvieron en los países del norte global tipos medios aproximados en el impuesto marginal —81% en Estados Unidos, 89% en Reino Unido, 68% en Japón y 60% en Alemania—.

Y aunque algo más bajos, se encuentran también tipos aproximados en el tramo más alto del impuesto de sucesiones, que tiene lugar cuando los más ricos heredan —75% en Estados Unidos, 72% en Reino Unido y 64% en Japón—. Valga recordar que estas medidas fiscales permitieron sufragar la reconstrucción de la Europa de posguerra, utilizando al Estado como palanca de inversión para recuperar la economía, dando lugar a partir de los años 50 al conocido Estado del Bienestar: un conglomerado de servicios, prestaciones e inversiones socioeconómicas, impulsadas desde el ámbito público, que aseguraban una mano de obra altamente cualificada, protegida y con capacidad de consumo.

Así es que en el período entre los años 50 y 80 asistimos a los denominados 30 años dorados, que ha resultado ser el período histórico de mayor aumento del poder adquisitivo y protección social de las clases trabajadoras en toda la historia de la humanidad. ¿Por qué entonces resulta tan complejo hablar hoy día de impuestos? Como en todo fenómeno sociológico, existe un abanico de factores plurales. No obstante, hay un factor fundamental, y es el patrón de los más ricos del planeta de continuar concentrando riqueza. Desde la crisis del petróleo de 1973, las capas más pudientes del planeta han presionado para el desmontaje del Estado del Bienestar con un doble objetivo: primero, traspasar la presión fiscal de las capas altas a las medias y bajas. Segundo, adquirir estructuras anteriormente públicas para aumentar sus precios.

Así es que en el período entre los años 50 y 80 asistimos a los denominados 30 años dorados, que ha resultado ser el período histórico de mayor aumento del poder adquisitivo y protección social de las clases trabajadoras en toda la historia de la humanidad. ¿Por qué entonces resulta tan complejo hablar hoy día de impuestos? Como en todo fenómeno sociológico, existe un abanico de factores plurales. No obstante, hay un factor fundamental, y es el patrón de los más ricos del planeta de continuar concentrando riqueza. Desde la crisis del petróleo de 1973, las capas más pudientes del planeta han presionado para el desmontaje del Estado del Bienestar con un doble objetivo: primero, traspasar la presión fiscal de las capas altas a las medias y bajas. Segundo, adquirir estructuras anteriormente públicas para aumentar sus precios.

Ambos objetivos están interrelacionados, ya que si el Estado deja de recaudar entre los más ricos, encuentra dificultades para mantener las estructuras públicas, que serían, irónicamente, compradas por las capas más pudientes. Un círculo vicioso de vaciamiento de activos de la sociedad en el que inversiones anteriormente públicas pasan a ser privatizadas por unos pocos. Asistimos así al surgimiento de un capitalismo financiero, no basado en la innovación, sino en la extracción de riqueza por parte de los más ricos hacia el resto de la sociedad.

De hecho, según estudios de Torgovnick, se detalla que esta superélite utiliza una arquitectura global de 737 entidades financieras que controlan el 80% del valor de las multinacionales en todo el planeta, lo que viene a indicar que la superélite ha constituido redes de intereses para seguir profundizando en un capitalismo financiero basado en evitar pagar impuestos, comprar estructuras sociales y extraer valor de las clases trabajadoras. Como consecuencia, podemos contemplar los resultados del informe de 2022 de la compañía Credit Suïsse. El informe detalla que el sector demográfico del 11,2% más rico controla aproximadamente el 84% de la riqueza. Y en la cúspide de la pirámide, el 1,2% más rico controla el 45% de la riqueza. Esto nos coloca frente a una situación de extrema liquidez para una capa minoritaria y ultraprivilegiada de la sociedad; frente al resto de la humanidad que trata de sobrevivir cada día con más dificultades e incertidumbres.

Los fondos de extracción

En otro artículo publicado con anterioridad, señalaba que los mal llamados fondos de inversión son en realidad fondos de extracción. Empresas como Blackrock, Blackstone, Lone Star o Cerberus no son compañías en las que sus directivos inviertan dinero propio. En realidad, son compañías que en su gran mayoría invierten dinero ajeno que captan de planes de pensiones públicos y privados, aseguradoras, bancos, agencias gubernamentales y fondos de deuda soberana. Y utilizan este líquido para invertir en la compra y gestión de empresas e infraestructuras, aumentando los beneficios mediante una reiterativa estrategia extractivista: reducir salarios, reducir costes, reducir calidad… Pero aumentar precios.

Estos fondos representan una pieza clave en el entramado económico de la superélite, que les permite hacer inversiones propias mínimas, cargando la mayor parte de los riesgos sobre dinero ajeno, y que posibilita no sólo la compra y dominio de la mayoría de las multinacionales, sino también la adquisición de estructuras sociales que durante el Estado de Bienestar eran objeto —en proporción significativa— de titularidad, gestión o intervención pública: propiedad inmobiliaria, redes de transporte, distribución de agua, producción de alimentos, gestión de residuos, telecomunicaciones, producción de energía e instituciones sociales (como residencias de ancianos, hospitales y centros educativos).

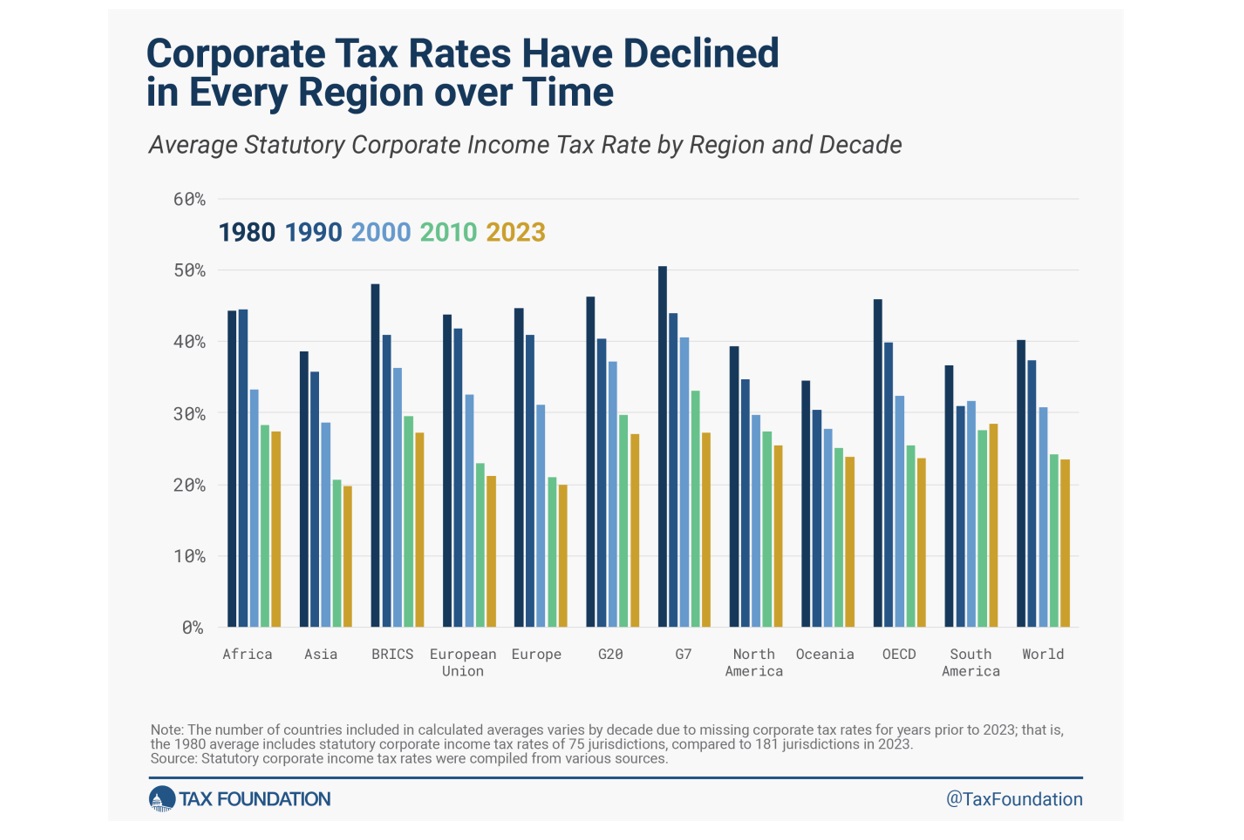

Christophers indica en sus estudios que el líquido gestionado por estos fondos representa aproximadamente el 40% del dinero en circulación del mundo —unos 103 de 250 billones de dólares—. Es decir, que de cada 10 dólares en circulación, 4 dólares se están utilizando para enriquecer a los más ricos a través de negocios de extracción financiera. Ello ha conducido a una economía de la desigualdad, en el que las administraciones y la ciudadanía se tornan rehenes de los intereses de la superélite. Esta arquitectura financiera permite a los más ricos seguir concentrando riqueza, mayormente poniendo en juego el dinero de los de abajo. Y además, se cuenta con mecanismos financieros para de nuevo evitar impuestos en esta dinámica extractivista. Pensemos en el impuesto de sociedades. Este impuesto se recauda sobre los beneficios anuales de una sociedad empresarial: es decir, no sobre los ingresos brutos, sino sobre la diferencia entre los ingresos y los costes de la actividad económica en cuestión. Desde los años 80, este impuesto ha seguido una tendencia a la baja, tal como atestigua el siguiente gráfico de la organización Tax Foundation.

Pero, además, tal como indican los análisis de Antonio Fuertes y ATTAC, los entramados financieros evitan pagar impuestos utilizando cuentas en refugios fiscales que aplican muy pocos impuestos –o ningún impuesto– y ocultan información a las autoridades públicas sobre sus clientes. Es lo que se denomina “banca en la sombra”, de la que ejemplos paradigmáticos son los sistemas bancarios de las Islas Caimán o de Suiza. Ello dificulta estimar las riquezas reales y recaudar los impuestos consecuentes. Según estudios de Thomas Rixen, entre 2002 y 2009, el ciclo económico que finalizó con la crisis financiera mundial, las estimaciones de líquido en la sombra aumentaron de 11,7 billones a 26,8 billones de dólares. Pero, aún más, cuando se trata de fondos de extracción del sector inmobiliario, la superélite cuenta con vehículos financieros que permiten legalmente pagar menos impuestos. Posiblemente la figura más conocida son los Real Estate Investment Trusts (REITs), que son vehículos financieros que cuentan con sendos privilegios fiscales.

En el estado español los REITs son conocidos como las Sociedades Anónimas Cotizadas de Inversión Inmobiliaria (SOCIMIs). Según la legislación actual, las SOCIMIs deben canalizar el 80% de sus inversiones al sector inmobiliario, y obtener el 80% de sus rentas del arrendamiento inmobiliario. Las SOCIMIs disfrutan de un tipo fiscal del 0% en el impuesto de sociedades; aunque con gravámenes especiales del 15% sobre beneficios no distribuidos y del 19% sobre beneficios distribuidos —aunque éste puede llegar al 0% cuando los beneficios se distribuyen entre residentes externos a la UE—. Y en determinados casos, son privilegiadas con exenciones del 95% en el Impuesto de Transmisión Patrimonial (ITP) y en el de Actos Jurídicos Documentos (AJD), ambos impuestos aplicables en la compraventa de inmuebles.

También encontramos otros vehículos privilegiados. Por un lado, los Fondos de Inversión Inmobiliaria (FII), que disfrutan de la exención fiscal sobre plusvalías no distribuidas. Esto es, el beneficio que consiguen mediante la venta de inmuebles y no reparten entre sus inversores. Y, por otro lado, las Sociedades de Arrendamiento, constituidas para gestionar un número igual o superior a 8 inmuebles dirigidos al arrendamiento. Y que tributan a un tipo del 15% en el impuesto de sociedades —en vez del 25% general— y en determinados casos la adquisición de viviendas conlleva un tipo superreducido del IVA del 4%.

El resultado es una arquitectura financiera global que ha llevado a una situación de rentismo planetario. Esto es, una superélite ha construido una red financiera para mover nuestro dinero —el que cotizamos en la pensión, el que depositamos en el banco, el que entregamos a aseguradoras y pagamos con nuestros impuestos— para comprar todas las estructuras que necesitamos para producir y vivir. Y entonces, subir precios, acumulando así beneficios con tipos fiscales privilegiados, inexistentes o inaplicados cuando el líquido se mueve en refugios fiscales. No producen nada. No nos dan ningún servicio real. Sólo utilizan nuestro dinero para exprimirnos aún más.

Fiscalidad redistributiva

No puedo evitar sentir cierta desazón cuando en los debates sobre impuestos, algunas fuerzas políticas plantean su existencia como dedicada exclusivamente a sostener a las capas más desfavorecidas de la sociedad. Obviamente, esa función de protección solidaria es un aspecto clave de la fiscalidad, pero los impuestos son mucho más. Accionar una recaudación progresiva sobre los más ricos, e invertirla de forma óptima en servicios y prestaciones sociales es lo que garantiza que tengamos una sociedad funcional para la gran mayoría. Cuando aplicamos una mirada histórica, veremos que los 30 años dorados fueron posibles por el Estado de Bienestar. Y el Estado de Bienestar fue posible gracias a una progresividad fiscal que exigía más a los de arriba para asegurar más a los de abajo. La fiscalidad es una herramienta fundamental para construir una sociedad funcional, que asegure un futuro sólido de progreso en vez de las incertidumbres por la supervivencia económica que la mayoría de nosotros sufrimos a diario.

Y no faltan propuestas para ello. A nivel de la riqueza individual, es necesario recuperar la progresividad fiscal en el impuesto sobre las ganancias y el de sucesiones. Ello no significa que todos paguemos más, sino que el 10% más rico de cada país pague más. Recordemos que entre 1932 y 1980 en Estados Unidos, el país más liberal del mundo, se aplicó de media un tipo del 81% sobre las ganancias y del 75% sobre las sucesiones sobre el tramo más rico. Más aún, Piketty ha propuesto la creación de un impuesto sobre el patrimonio del 90%, que se aplique a quien posea más de 1.000 millones de euros. Ello significa que a partir de esos 1.000 millones, cualquier euro de más se repartiría de la siguiente forma: 10 céntimos para el rico, 90 céntimos para el Estado.

Esto tiene sentido si aplicamos una visión de conjunto. Si uno posee 100.000 millones de euros, aún aplicando este impuesto le quedarían 10.000 millones ¿no es acaso más que suficiente para vivir bien? Y a nivel de las corporaciones, es inaceptable que los fondos de extracción cuenten con ventajas fiscales frente a las pymes tradicionales, que en su mayoría pagan el tipo general del 25% de impuesto de sociedades. Incluso, es necesario iniciar un diálogo social para plantear una progresividad en el impuesto de sociedades: no es justo que una tienda de barrio que ofrece un servicio positivo para sus vecinos pague más que un fondo de extracción que arriesga dinero ajeno.

Habría que aplicar impuestos superiores a los beneficios de los fondos de forma progresiva y análoga al impuesto personal sobre las ganancias; además de aplicar impuestos especiales sobre las comisiones millonarias que cobran los gestores de dichos fondos. También es imperativo eliminar los privilegios fiscales de SOCIMIs, Fondos de Inversión Inmobiliaria (FII) y Sociedades de Arrendamiento. Valga decir que un activo fundamental en este entramado es el suelo, que ha sido objeto de histórica especulación inmobiliaria. Como propone el economista Inurrieta en su obra Vivienda, la revolución más urgente, aplicar un gravamen del 1% al 3% sobre la compraventa de suelo generaría un ingreso de 50.000 a 150.000 millones de euros a las arcas públicas del estado español.

Para tener un sistema operativo, también son necesarias medidas a nivel internacional y territorial. A nivel internacional, es pertinente que los países de la Organización para la Cooperación y el Desarrollo Económico (OECD) lleguen a un consenso para aplicar un impuesto de sociedades global que impida que las grandes multinacionales eviten pagar impuestos. E impulsar medidas para acabar con el líquido oculto de paraísos fiscales, aplicando gravámenes próximos o incluso del 100% en aquellos casos que se determine que la ocultación de líquido ha afectado al interés general.

A nivel territorial, si los ayuntamientos contaran con legislaciones que respaldaran su actuación, podrían exigir a los fondos de extracción que ofrezcan obligatoriamente determinadas prestaciones. Este es el espíritu de la medida del 30%, impulsada por movimientos sociales de Barcelona y aprobada por el Ayuntamiento de la ciudad condal: que establecía que en nuevas construcciones, poco menos de un tercio de la vivienda nueva tuviera el régimen de Vivienda de Protección Oficial (VPO), estableciendo precios asequibles para las clases trabajadoras. Con los marcos adecuados, los ayuntamientos podrían exigir cupos sociales y obligaciones extra a los fondos: que inviertan más en mantenimiento de estructuras, que aumenten salarios a los trabajadores, que rebajen precios a consumidores, que dediquen parte de su actividad a sectores desfavorecidos, etc.

Seguramente podrían plantearse más medidas, pero el camino es claro: corresponsabilizar a los más ricos, y las estructuras financieras que utilizan, del mantenimiento de la sociedad. Y poder recuperar un Estado de Bienestar que nos ofrezca un futuro sólido y esperanzador: hospitales que puedan atendernos, educación de calidad al alcance de nuestros hijos, programas ambiciosos de vivienda pública para todos, salarios dignos en la función pública y la empresa privada, aumento consecuente de las pensiones, etc. Más aún, esta captación hacia arriba podría facilitar una relajación hacia abajo. Por ejemplo, aplicar tipos superreducidos o exenciones fiscales en actividades económicas de interés social que sean realizadas por empresas participadas por los trabajadores: como las asociaciones y las cooperativas sin ánimo de lucro.

También aplicar exenciones del IVA a proyectos de cooperación vecinal y de economía social que permitan cooperativizar estructuras inmobiliarias, de agua, alimentos, telecomunicaciones, energía, de residuos, transporte e instituciones sociales. Un buen ejemplo de ello serían las cooperativas de vivienda: en las que se podría aplicar tipos del 0% en el IVA e impuesto de sociedades, ayudando a sacar la estructura habitacional del mercado financiero. Es lo que se denominaría un proceso de desfinanciarización. Y a nivel individual, incluso plantearnos relajar en la medida de lo posible el IRPF para tramos medios y bajos: recuperando así el equilibrio progresivo de los 30 años dorados.

Seguramente habrá defensores de la clase más acaudalada que afirmarían que tales medidas atentan contra el derecho de propiedad. Pero recordemos un aspecto fundamental. La superélite no hace negocio en el vacío: hace negocio sobre sociedades que estamos manteniendo los de abajo con nuestro trabajo e impuestos. No pedirles una corresponsabilidad progresiva es darles patente de corso para que sigan robándonos. Cuando hablamos de nuevas medidas fiscales y sociales que garanticen una redistribución de riqueza no hablamos de caridad, hablamos de recuperar el valor que nos extraen a diario. Ese dinero es legítimamente de nuestra propiedad; es un activo que debemos recuperar, socializar y democratizar.

1 comentari

Investment is one of the best ways to achieve financial freedom. For a beginner there are so many challenges you face. It’s hard to know how to get started. Trading on the Cryptocurrency market has really been a life changer for me. I almost gave up on crypto at some point not until saw a recommendation on Elon musk successfully success story and I got a proficient trader/broker Mr Bernie Doran , he gave me all the information required to succeed in trading. I made more profit than I could ever imagine. I’m not here to converse much but to share my testimony; I have made total profit returns of $20,500 from an investment of just $2000 within 1 week. Thanks to Mr Bernie I’m really grateful,I have been able to make a great returns trading with his signals and strategies .I urge anyone interested in INVESTMENT to take bold step in investing in the Cryptocurrency Market, he can also help you recover your lost funds, you can reach him on WhatsApp : +1(424) 285-0682 or his Gmail : BERNIEDORANSIGNALS@GMAIL.COM tell him I referred you