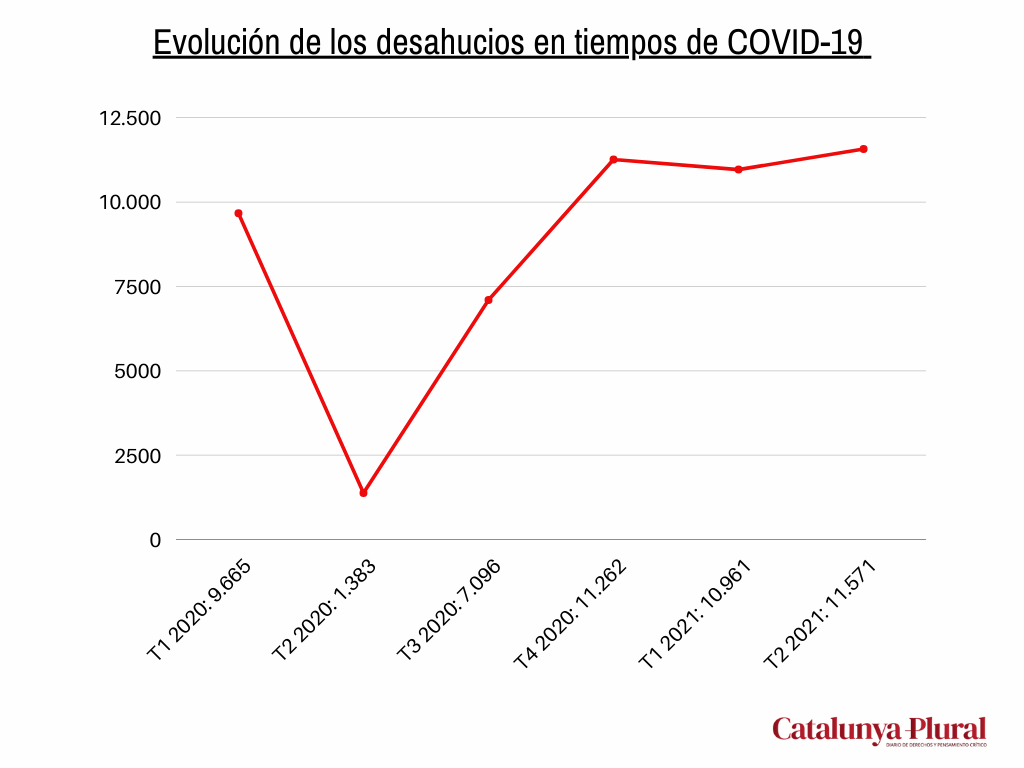

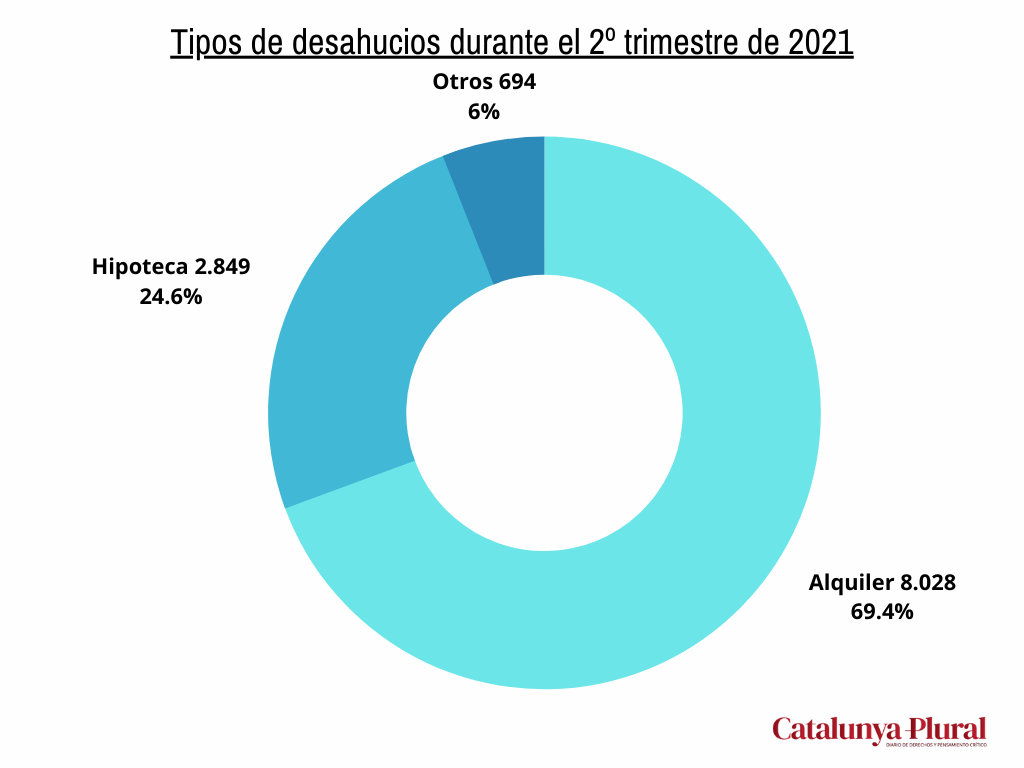

El último informe trimestral del Poder Judicial, “Efectos de la crisis económica en los órganos judiciales”, sigue mostrando la evolución al alza de los desahucios a pesar del escudo social y la moratoria que debería minimizarlos. El segundo trimestre de este año se ha cerrado con 11.571 desahucios. El 69,4 por ciento de los lanzamientos, 8.028, fue consecuencia de procedimientos derivados de la Ley de Arrendamientos Urbanos (LAU), mientras que otros 2.849 –el 24,6 %- se derivó de ejecuciones hipotecarias y los 694 restantes obedecieron a otras causas.

En una situación de crisis global, con una tasa del paro que supera el 16 %, que recuerda a la tasa de finales del 2008, también han repuntado de forma considerable los concursos de acreedores, a pesar de la moratoria activada por el Gobierno como consecuencia de la crisis del coronavirus. Entre marzo y junio se registraron 5.017, de los cuales el 53,3 % corresponden a personas físicas no empresarios. Esta evolución ha supuesto un incremento del 68,2 % respecto al mismo trimestre de 2019.

Siendo crítico y con cierto grado de responsabilidad, contrariamente al titular del propio CGPJ o de la mayoría de medios que han hecho eco de este último informe, la noticia no es que los desahucios han descendido a niveles de 2019. La noticia es que en plena pandemia, en plena crisis sanitaria y con una moratoria vigente, “la mejor medida que han podido elaborar” según el propio Gobierno, los desahucios van en alza hasta alcanzar cifras pre pandemia. Sí con cierta protección, nos encontramos a tantas personas perdiendo su hogar o en proceso de hacerlo, ¿qué pasará el 31 de octubre cuando se levante la protección?. No cuesta mucho imaginar lo que se avecina.

Quizás ha llegado el momento de abrir los ojos, reconocer la nefasta gestión con este tema y el fracaso político ante esta situación. Por desgracia viene de lejos y no pilla, o no debería pillar, a nadie por sorpresa. Esto es el resultado de las nefastas políticas de la última década.

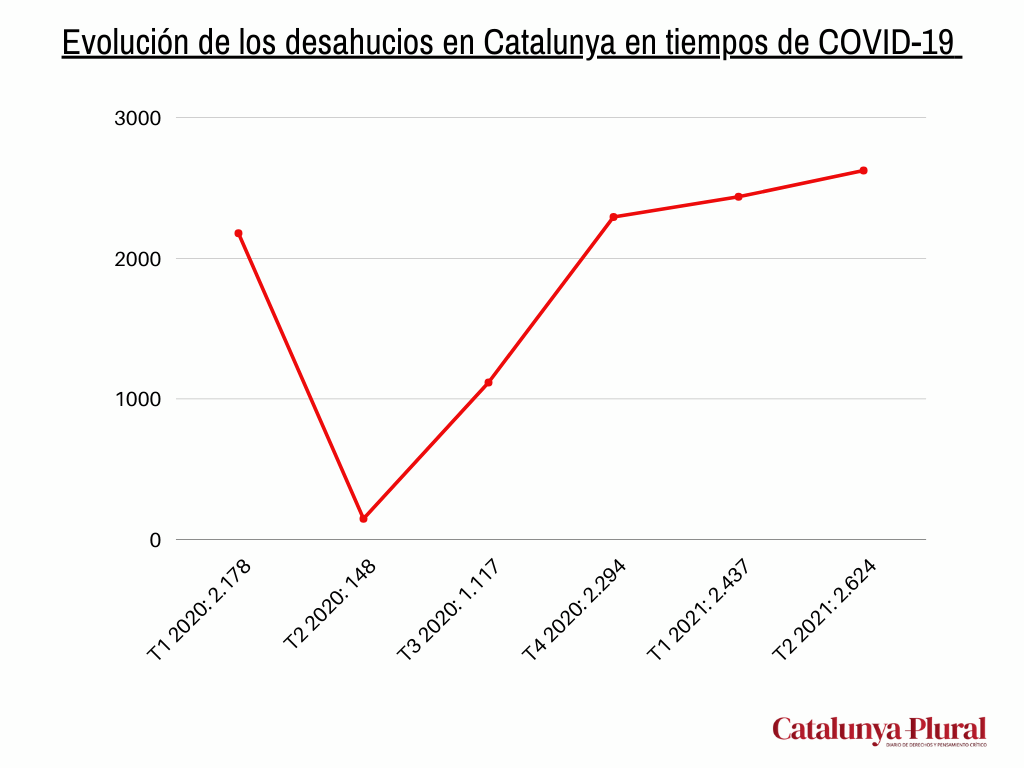

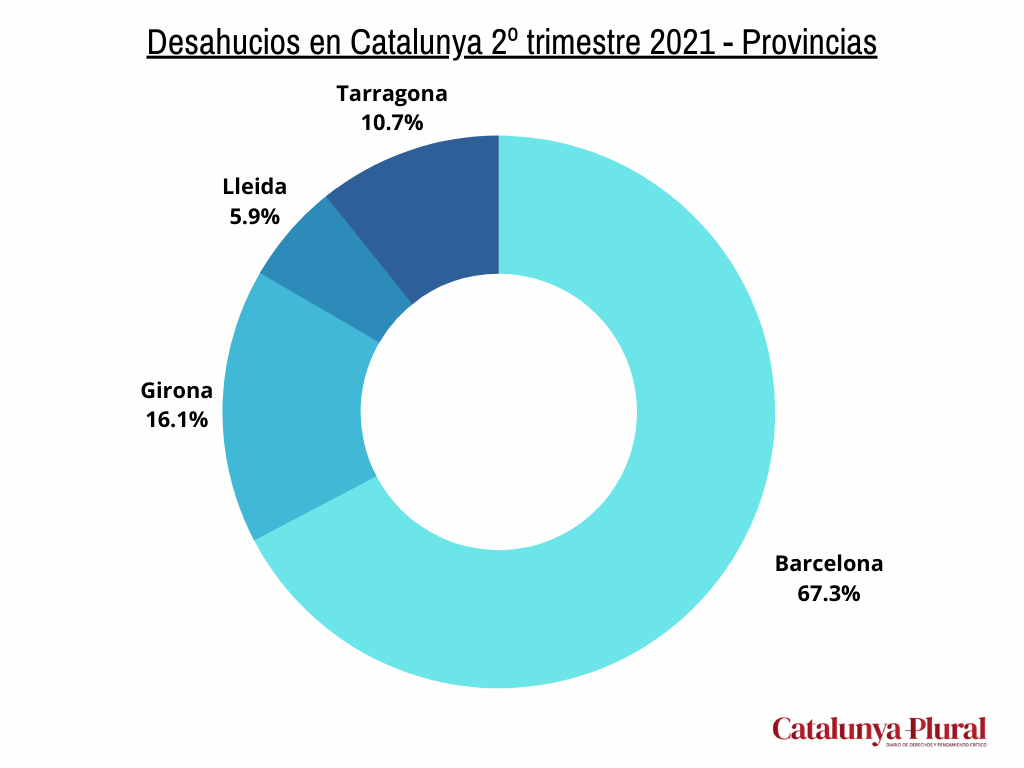

En términos generales, Cataluña ha sido la Comunidad Autónoma en la que se practicaron más desahucios,con el 22,7 % del total nacional.

En referencia a los desahucios derivados por impago de alquiler, también lidera Cataluña, con el 23,7 % del total nacional. En cuanto a los derivados de ejecuciones hipotecarias 1, encabeza la lista la Comunidad Valenciana, seguida de Andalucía, Cataluña y Murcia.

Recientemente, el Instituto Nacional de Estadística (INE) publicó los últimos datos que clarifican cómo se ha triplicado el registro de nuevas ejecuciones hipotecarias sobre viviendas habituales 2. El mayor aumento desde finales de 2016.

Con los datos de los juzgados de 1ª Instancia, el Poder Judicial reafirma este importante y preocupante incremento de las ejecuciones hipotecarias.

Durante el segundo trimestre del año, se han presentado 7.646 ejecuciones hipotecarias 3. La cifra más alta desde el segundo trimestre de 2017, que ha arrebatado su casa a casi 3000 familias.

El mayor número se ha dado en Andalucía que, con 1.608, representa el 21 por ciento del total nacional. Le siguen Cataluña, con 1.592; Comunidad Valenciana, con 1.275 y Madrid, con 611. Sin embargo, si ponemos el número de ejecuciones hipotecarias ingresadas en relación con la población, destaca claramente Murcia, con 32,9 por cada 100.000 habitantes.

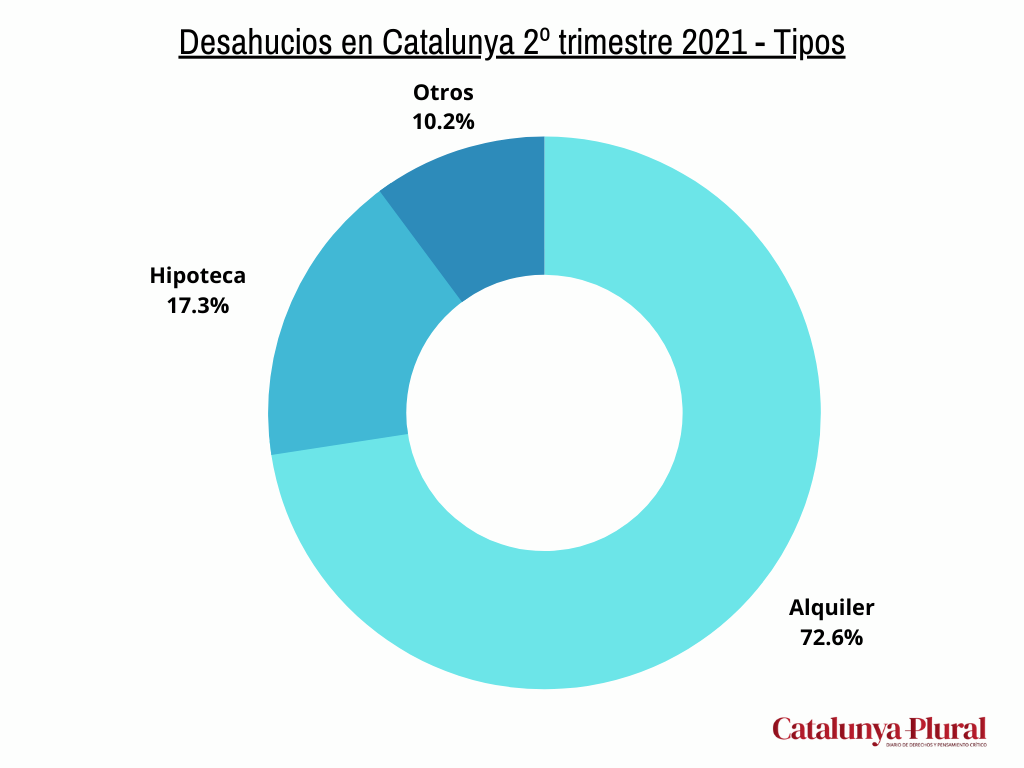

Destacar como incumplimiento de leyes vigentes, al margen de la moratoria claramente insuficiente, la situación en Catalunya liderando el ranking de la vergüenza. Posición que mantiene desde el estallido de la crisis del 2008 y fue catalizador para la creación de la ILP Habitatge (impulsada por la PAH, la Alianza Contra la Pobreza Energética (APE) y el Observatorio DESC). La ILP acabó convirtiéndose en la Ley 24/2015 de medidas urgentes para afrontar la emergencia en el ámbito de la vivienda y la pobreza energética. El mayor logro de esta Ley, es obligar a los grandes tenedores a ofrecer alquileres sociales como medida preventiva para evitar los desahucios.

Desde su entrada en vigor en julio de 2015, ha sido una constante la negativa de los grandes especuladores a cumplir la ley. Tanto como lo ha sido la falta de contundencia de las Administraciones públicas catalanas para sancionarlos y obligarlos al cumplimiento de la única ley capaz de evitar este drama social. No se pueden normalizar los desahucios ni la especulación. Prácticas que vulneran derechos fundamentales, que ya suman demasiadas víctimas, y no pocas veces se han cobrado el precio más alto.

En la actualidad, las PAH Catalanas están en pleno proceso parlamentario para mejorar y ampliar la 24/2015. Un nuevo marco de esperanza para revertir la situación, que esperamos cuente con la altura política suficiente para defenderla y aplicarla.

Pagar la vivienda o dejar de comer

“El paisaje del abandono” es el título del informe sobre el mapa de la pobreza severa presentado, el pasado viernes 10 de septiembre, por la Red Europea de Lucha contra la Pobreza y la Exclusión Social en el Estado Español (EAPN-ES). Un informe que refleja la consolidación de la desigualdad, en una sociedad donde la recuperación económica no es para todas las personas.

Con 4,5 millones de personas en situación de pobreza severa, (prácticamente una de cada diez personas que viven en España) se consolida la bolsa de pobreza estructural formada por una parte de la población que ya estaba en el abandono antes de la pandemia.

Según la EAPN, el 23,7% de la población, más de 11 millones de personas, está afectada por algún indicador de exclusión en la vivienda. Una cifra que se eleva hasta el 60% de la población en situación de pobreza severa.

Con unos ingresos por debajo del 40% de la mediana de la población, cuando hablamos de pobreza severa, hablamos de esas personas que son las más pobres de las pobres. Personas con una supervivencia económica inviable que sobreviven con mucho esfuerzo. El informe alerta de que esta situación se ha incrementado un 49% en un año, volviendo a los peores valores de la crisis. Personas que invierten más de la mitad de sus ingresos en pagos derivados de la vivienda.

Para poder sobrevivir toca elegir. ¿Pagar la vivienda o la comida? ¿Pagar los suministros o las necesidades más básicas? No es solo no llegar a fin de mes, es no poder hacer frente a gastos imprevistos, no poder comer en condiciones adecuadas, no poder disponer objetos tan habituales como un teléfono, un ordenador, una televisión, una lavadora o un medio de transporte propio. También quedas excluido de cosas indispensables para el desarrollo personal, bienestar emocional y mejora de las oportunidades, como las actividades de ocio, cultura y mantenimiento de relaciones sociales.

La vivienda se ha convertido en uno de los determinantes sociales más importantes para explicar los procesos de exclusión social y pobreza. Un problema central que suma la falta de espacio, la escasez de luz natural, mantener la casa a una temperatura adecuada o el deterioro de la vivienda, al estrés económico.

Con la covid-19 se ha hecho patente la emergencia al ver cómo ha aumentado a 5,7 millones las personas que en 2020 sufrieron retrasos en los pagos relacionados con la vivienda (hipoteca, alquiler, recibos), dos millones más que en 2019.

Una emergencia que afecta especialmente a las personas más jóvenes, el tramo de edad con mayor porcentaje de pobreza y exclusión social y con un serio riesgo de transmisión intergeneracional. Esto empeora ante crecientes situaciones de discriminación en las que se obstaculiza el acceso y mantenimiento de una vivienda por cuestiones relacionadas con el país de origen, nacionalidad o etnia, género, discapacidad o criminalización de la pobreza.

El informe “El paisaje del abandono” rompe los discursos xenófobos que afirman aquello de” las personas más necesitadas son migrantes”: Tres de cada cuatro de las personas de 16 años o más que están en pobreza severa son españolas. También rompe esa creencia popular de ‘’trabaja si no quieres ser pobre y podrás pagarlo todo como hago yo”. Se puede trabajar y aún así ser muy pobre. Hay algo más de 988.000 personas que tienen empleo y al mismo tiempo están en pobreza severa.

En España el volumen de vivienda protegida construida es la más baja desde la década de 1950, sufriendo una disminución del 90% en 10 años. Al mismo tiempo el parque de vivienda social supone el 0,96% de las viviendas principales, cuando en la Unión Europea es del 9,3 %. Sólo el 3,3 % de los hogares residen en régimen de alquiler inferior a precio de mercado.

Si a todo esto le sumamos que desde 2008, la inversión de los Presupuestos Generales del Estado dedicada a política de vivienda ha disminuido un 69%, sobran argumentos para empezar a actuar y revertir la situación.

Es bien sabido que el Gobierno está trabajando en una Ley de Vivienda, supuestamente para solucionar gran parte de todas estas problemáticas. Tan sabido que ya llevan un año de retraso en las previsiones, enrocados y las noticias que salen sobre sus intenciones, no son alentadoras estando más orientadas a seguir protegiendo al sector privado y los fondos de inversión, en lugar de a las familias.

Ante el bloqueo del Gobierno, se formó el pasado febrero la Iniciativa Ley Vivienda, configurada por las principales organizaciones en defensa de la vivienda, sindicatos laborales y un amplio espectro de entidades sociales. Una Iniciativa que ha aprovechado estos meses para redactar una Ley Popular para Garantizar el Derecho a la Vivienda. Impulsada por la PAH, Sindicatos de Inquilinas, Movimiento Nadie Sin Hogar y Sindicatos laborales, será registrada en el Congreso el jueves 30 de septiembre con el apoyo de Unidas Podemos, ERC, JuntsxCat, EH-Bildu, Más País, Compromís, Nueva Canarias, y la CUP.

Esta ley, con una batería de medidas estructurales pensadas para acabar con los desahucios, combatir la especulación regular los alquileres, ampliar el parque público de vivienda social, facilitar el acceso a la vivienda y que deje de ser tratada como un bien de mercado, para recuperar su función como derecho fundamental.

1 Ejecuciones hipotecarias que ya han pasado todo el proceso y la familia pierde su casa

2 Ejecuciones hipotecarias registradas en el Registro de la propiedad y pendientes de resolución judicial

3 Ejecuciones hipotecarias registradas en los juzgados que no tienen por que acabar en desahucio